Svenska bolånemarknaden i omvandling: Konkurrens, digitalisering och nya affärsmodeller

Avanti har analyserat den svenska bolånemarknaden för att belysa de förändringar som formar utvecklingen framåt.

Ett konkurrensutsatt kärnsegment

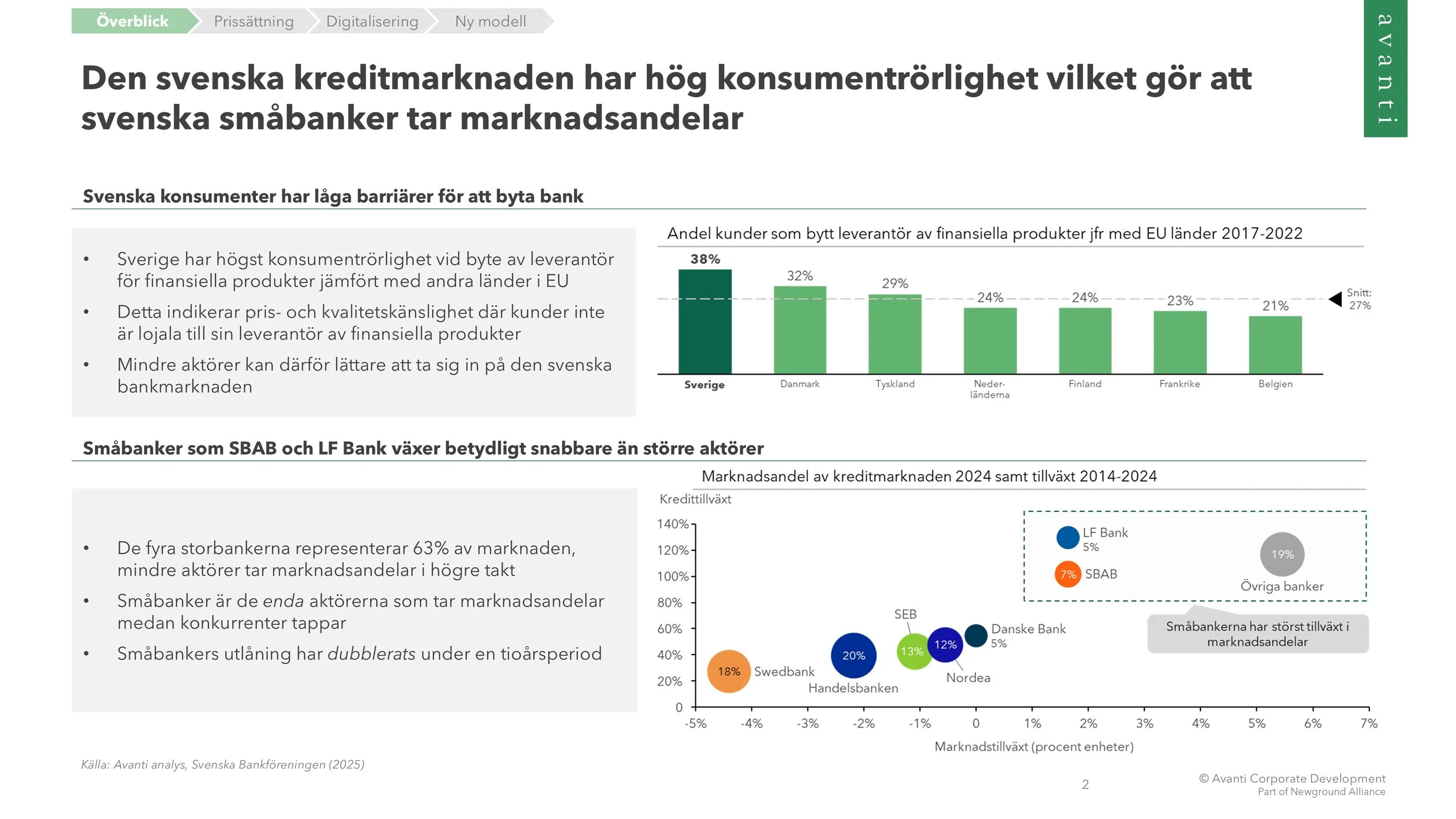

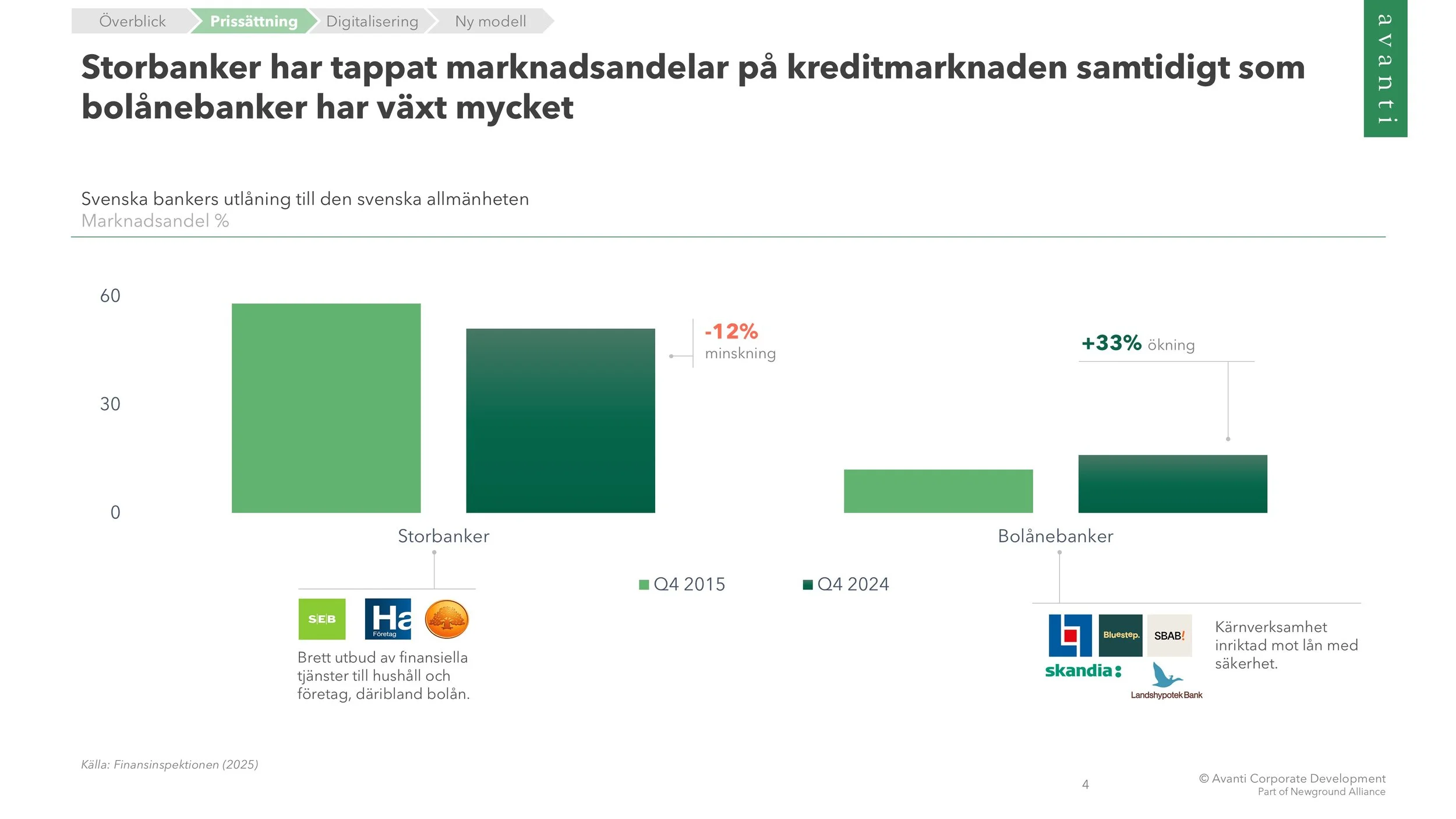

Den svenska bolånemarknaden befinner sig i en tydlig omvandling. Konsumenternas ökade rörlighet och lägre bytartrösklar har successivt förändrat konkurrensdynamiken och gjort det enklare för mindre aktörer att ta marknadsandelar. Mindre banker har under en längre tid vuxit snabbare än storbankerna, samtidigt som transparensen på marknaden ökat och marginalerna pressats.

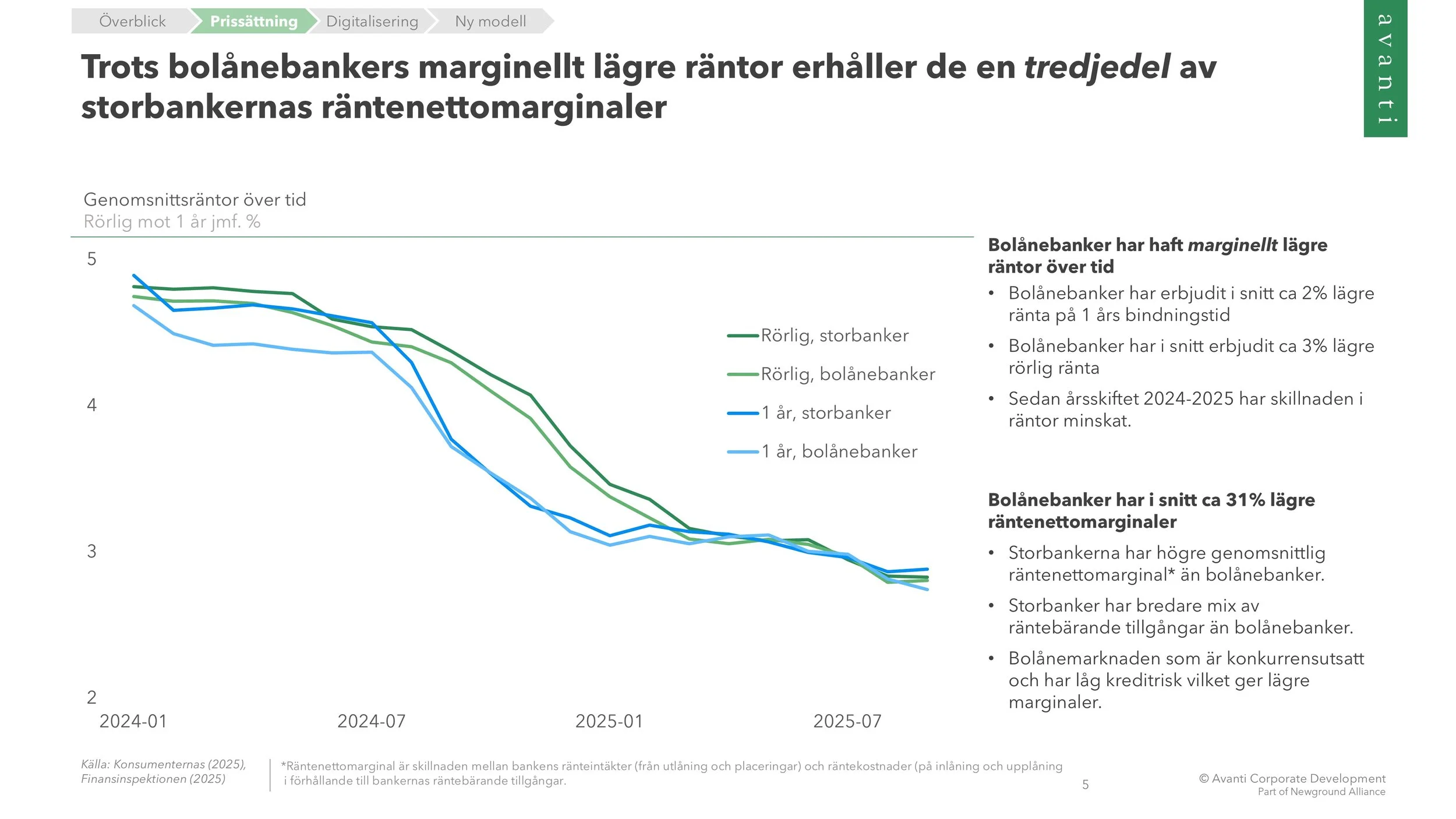

Bolånebanker har i genomsnitt ca 31 procent lägre räntenettomarginaler än storbankerna, vilket visar på hur pressad lönsamheten är i denna del av marknaden.

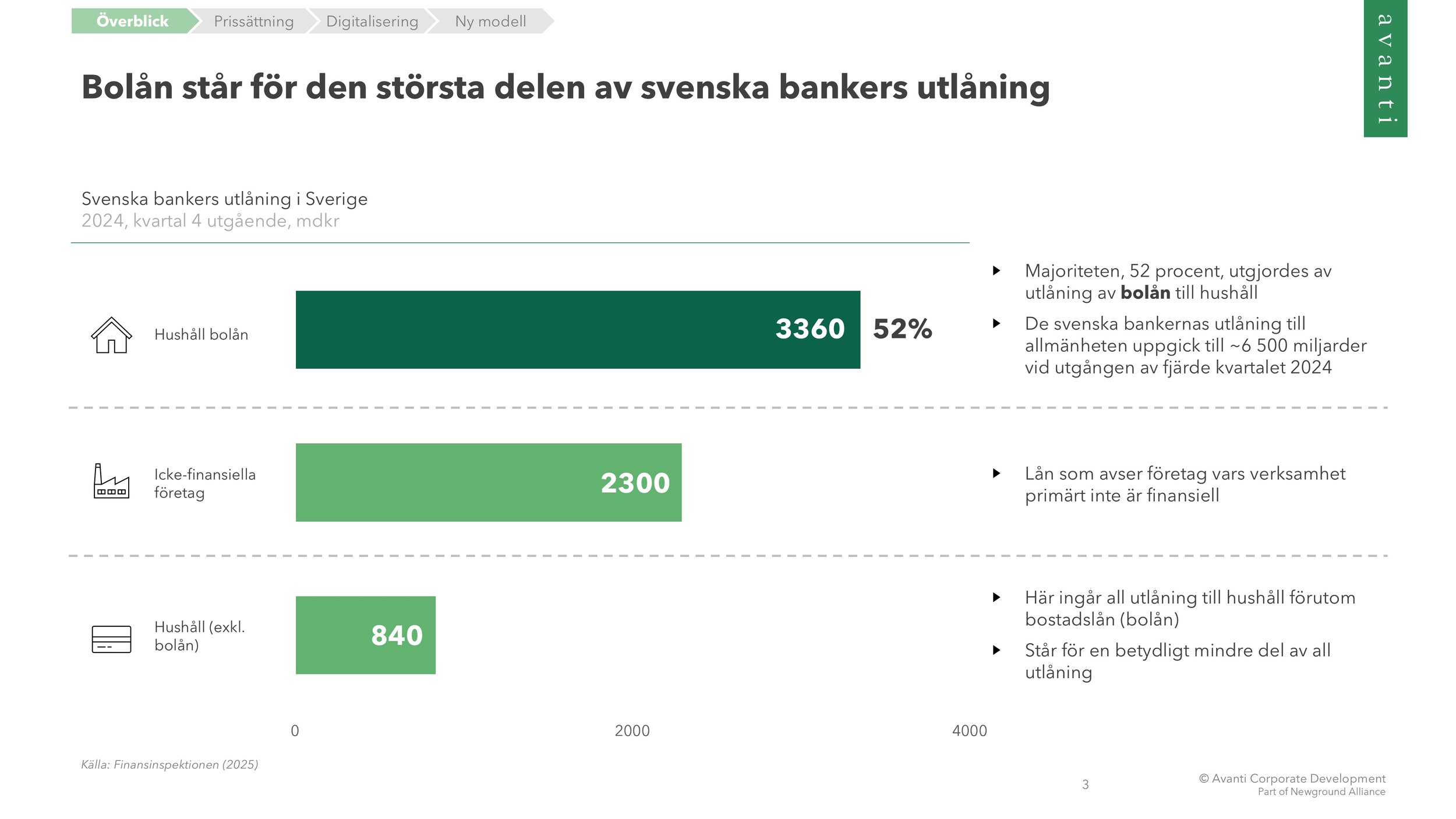

Bolån utgör fortsatt kärnan i svensk bankutlåning, då hela 52 procent av svenska bankers totala utlåning består av bolån, vilket gör detta segment centralt för konkurrensen. Segmentets betydelse för bankernas intjäning och balansräkningar gör att förändringar inom bolån får breda strategiska konsekvenser. I takt med att kunder i högre grad jämför priser, villkor och digitala erbjudanden skärps pressen ytterligare.

Digitalisering och regelverk driver skiftet

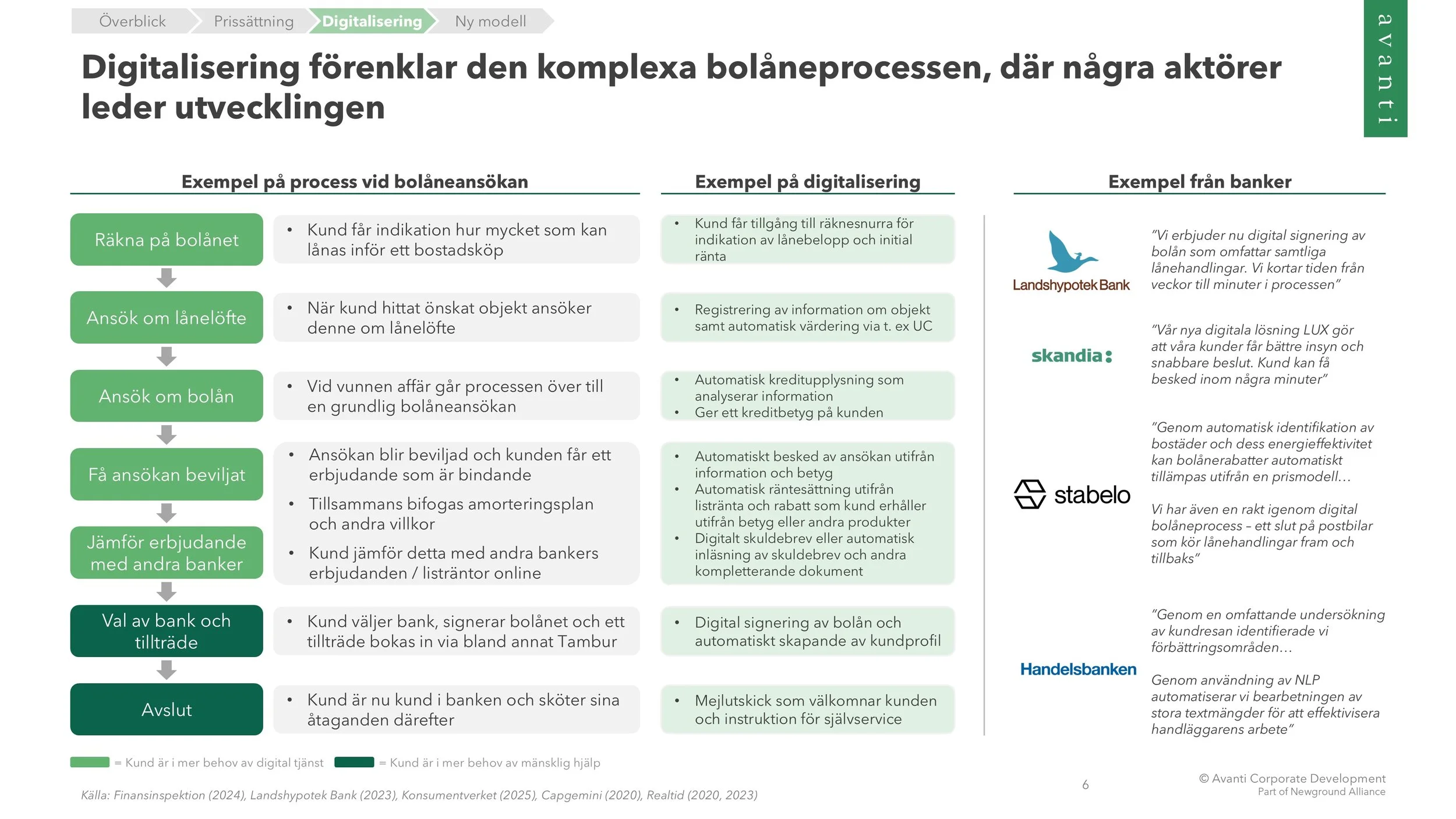

Digitaliseringen driver är en faktor som driver förändring av hela bolåneprocessen. Automatiserade kreditbedömningar, digital signering och snabbare kundresor gör det möjligt även för mindre aktörer att erbjuda effektiva och användarvänliga processer som tidigare förknippades med större bankers resurser.

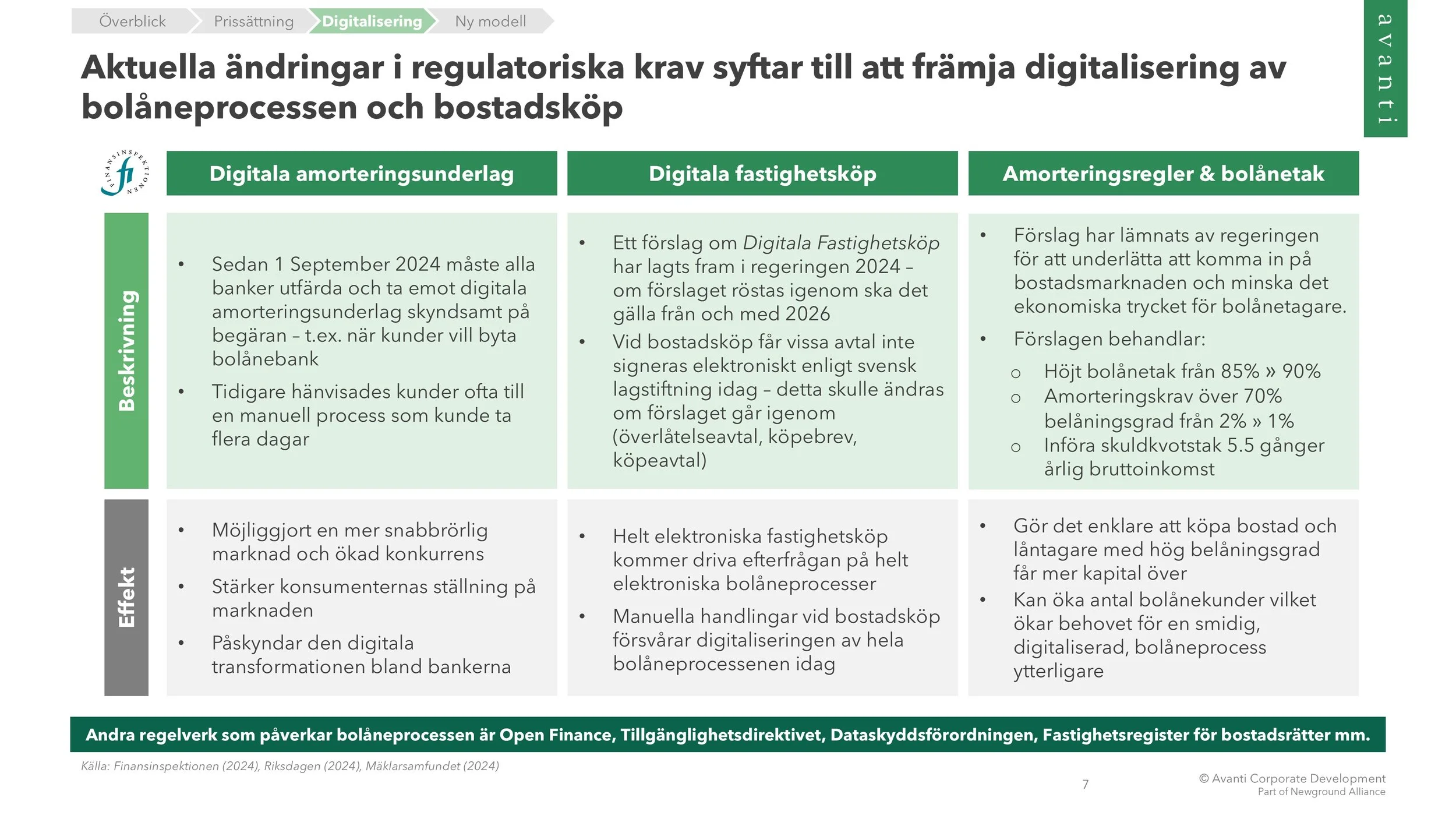

Samtidigt förstärker nya regulatoriska krav denna utveckling. Ett exempel på detta är att sedan september 2024 är banker skyldiga att tillhandahålla digitala amorteringsunderlag, vilket gör det enklare för kunder att byta bank och därmed ökar konkurrenstrycket ytterligare. Förslaget om att införa digitala fastighetsköp från 2026 kan ytterligare påskynda övergången till helt elektroniska bolåneprocesser.

Nya affärsmodeller utmanar strukturen

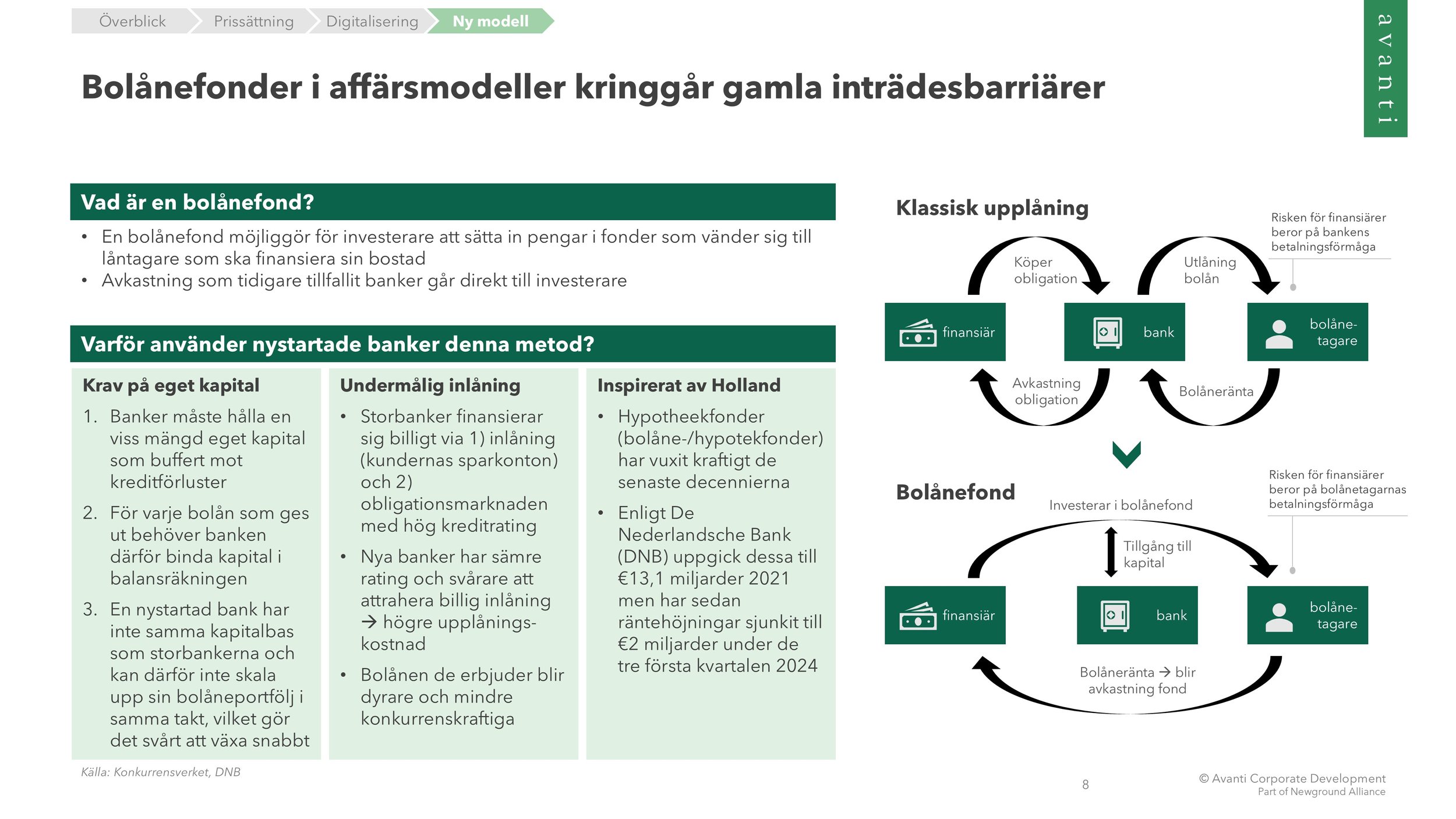

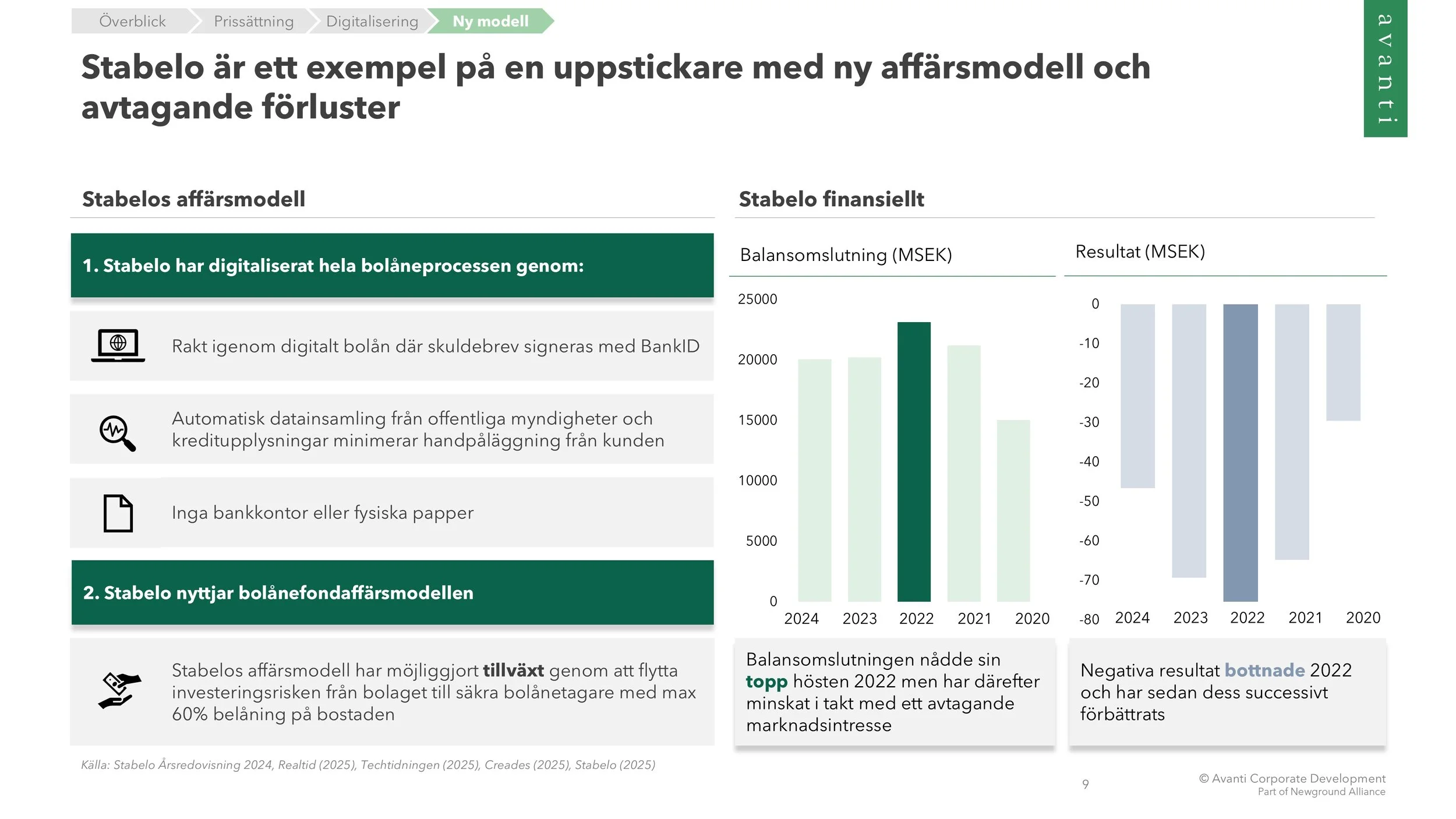

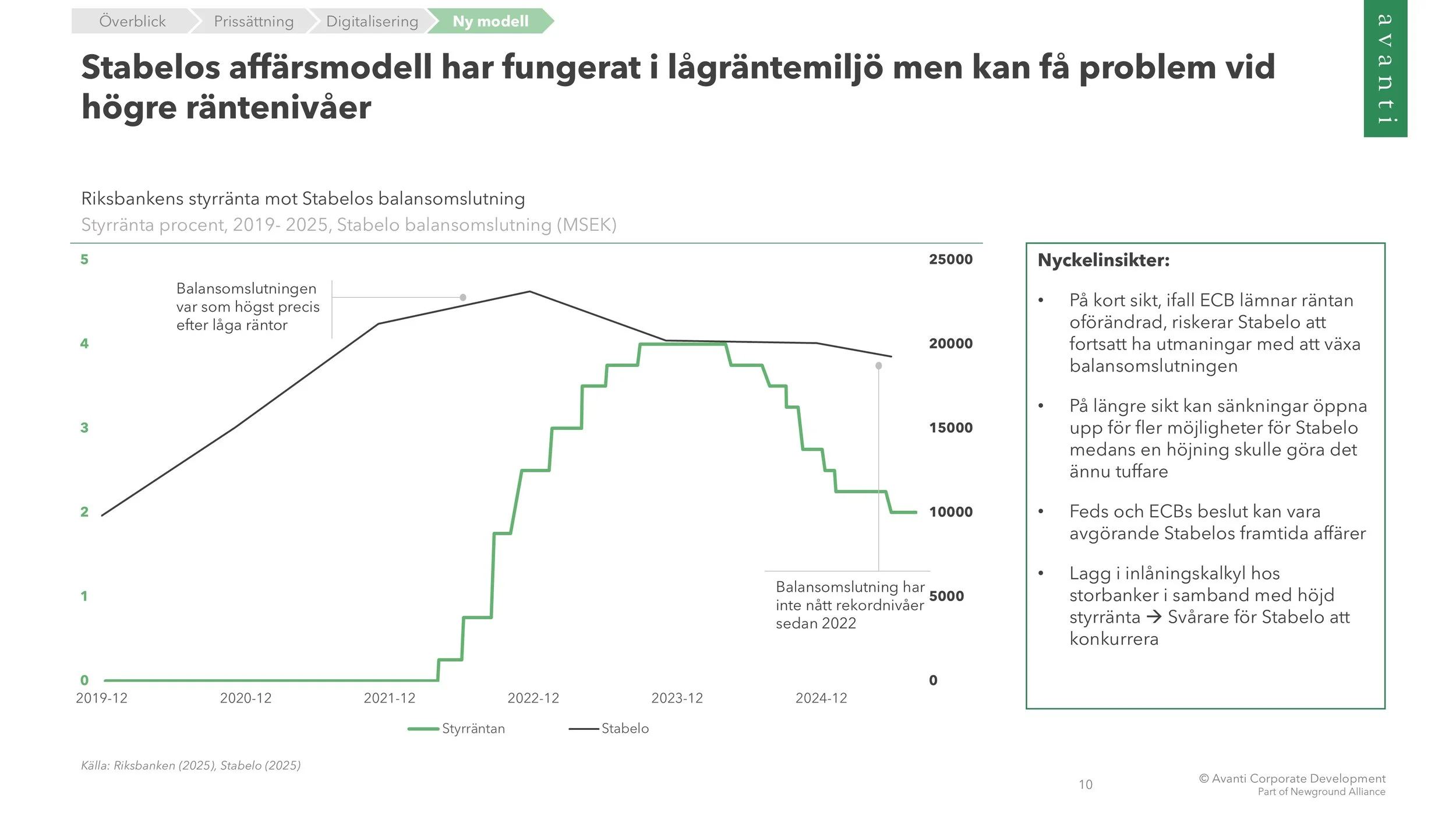

Parallellt med förändringar i kundbeteende och distribution växer intresset för alternativa affärsmodeller. Bolånefonder har etablerats och blivit ett sätt för utmanare att kringgå traditionella kapitalkrav samt skala sin utlåning utan samma balansräkningsbegränsningar än det som präglar traditionell bankverksamhet. Stabelo är ett exempel som illustrerar denna struktur och utveckling.

Ett marknadsskifte med strategiska implikationer

Den svenska bolånemarknaden befinner sig i ett läge där konsumentdrivna beteenden, teknisk innovation och förändrade regelverk, tillsammans omformar konkurrenslandskapet och sätter press på etablerade affärsmodeller. För både nya och etablerade aktörer skapar detta möjligheter att utveckla bättre kundupplevelser, effektivare processer och mer flexibla affärsmodeller.

Nedan presenteras analysen i mer detalj som belyser utvecklingen på den svenska bolånemarknaden.

Läs mer om vårt arbete inom bankverksamheten eller kontakta oss för att fortsätta samtalet.